发布日期:2026-07-04 08:11 点击次数:168

团结时分建树、团结市集竞跑、团结平台发声,这里是金融界“同期声”栏目。

一、阐扬评释

(一)评测目的

本阐扬基于《寿险公司操办抽象评测贪图体系》(以下简称“评测体系”),对北京东谈主寿、海保东谈主寿、瑞华保障、国宝东谈主寿、国富东谈主寿5家2018年同期开业的寿险公司开展8周年操办全周期评测,中枢主意为:

1.考证评测体系对新设寿险公司操办质地、风险水平、发展后劲的识别准确性与科学性;

2.为监管部门开展分类监管、行业操办评价提供可落地、可追想的量化圭臬;

3.总结新设寿险公司8周年发展的共性规章与互异化旅途,为行业高质地发展提供参考。

(二)评测规模与周期

·评测主体:北京东谈主寿、海保东谈主寿、瑞华保障、国宝东谈主寿、国富东谈主寿

·评测周期:2018年开业-2025年末(齐全8周年操办周期),补充2026年一季度最新操办数据(瑞华保障数据线路闭幕2025年第一季度,2025年度阐扬暂缓线路,缺失全年量化贪图)

·数据起原:各公司年度信息线路阐扬、季度偿付智商阐扬、监管公开线路数据、天眼查企业工商信息,所极端据均果然可追想

(三)评测依据

本阐扬严格除名国度金融监督料理总局《东谈主身保障公司监管评级主意》《保障公司偿付智商料理划定》、中国保障行业协会法东谈主操办评价体系、财政部金融企功绩效评价国法,以《寿险公司操办抽象评测贪图体系》为中枢框架,分为7大中枢评测维度(100分基础权重)+ESG专项加分(最高5分),总计贪图均明确量化圭臬与核查口径,幸免主不雅判断。

二、评测贪图体系与打分国法

三、五家寿险公司分维度谛视评测

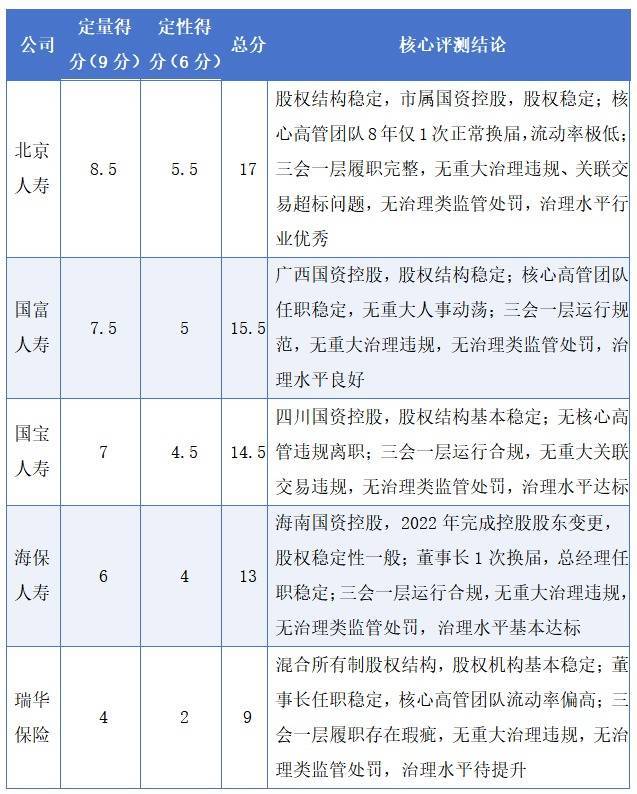

(一)维度一:公司料理与股权管控(18分)

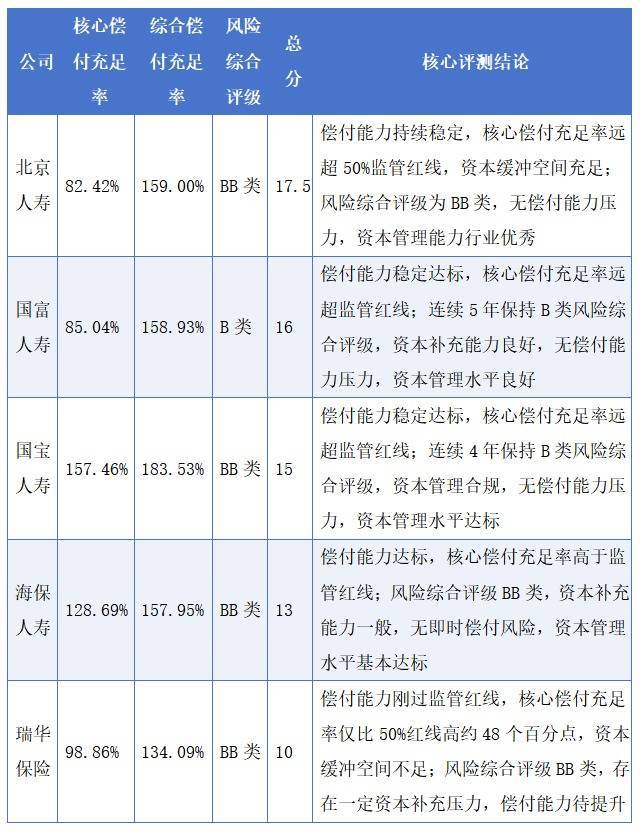

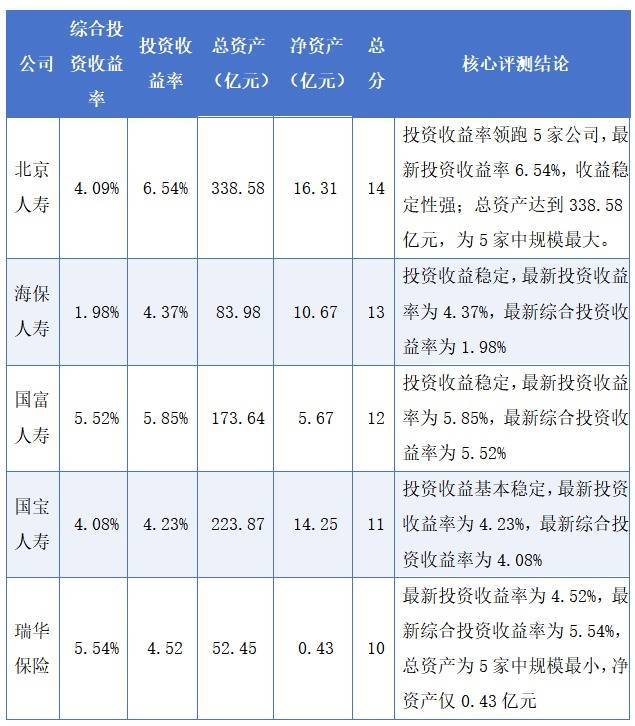

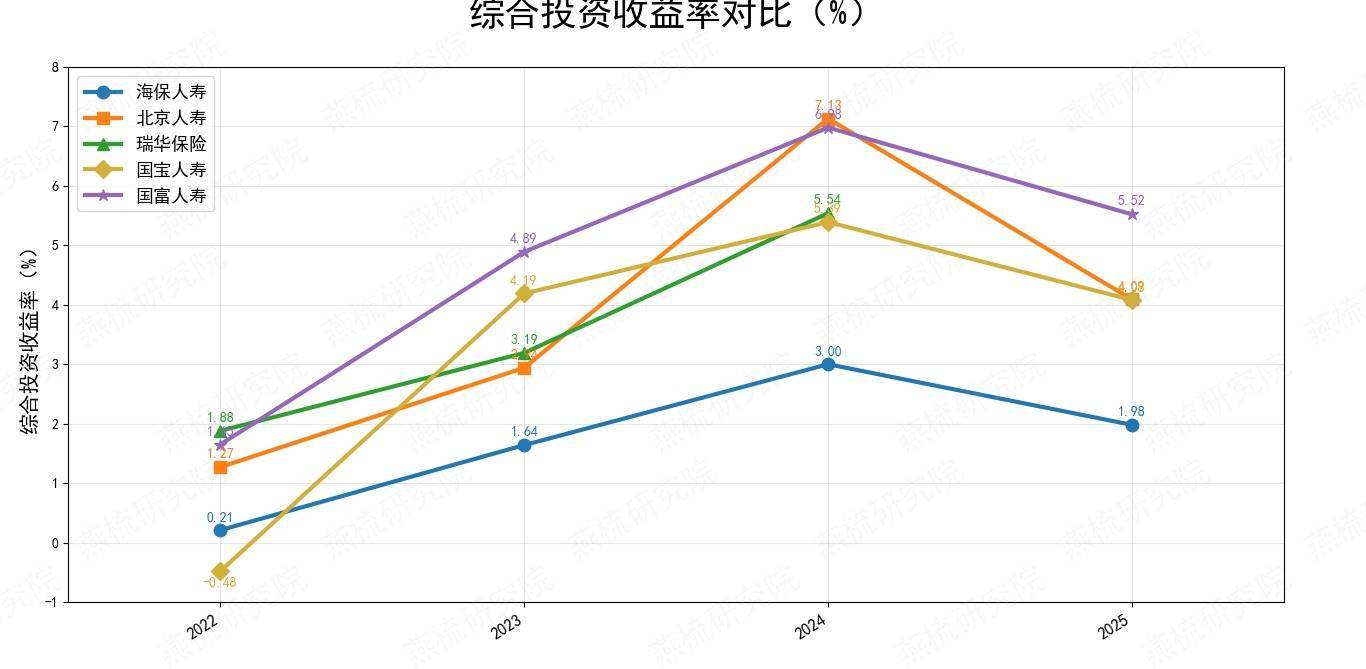

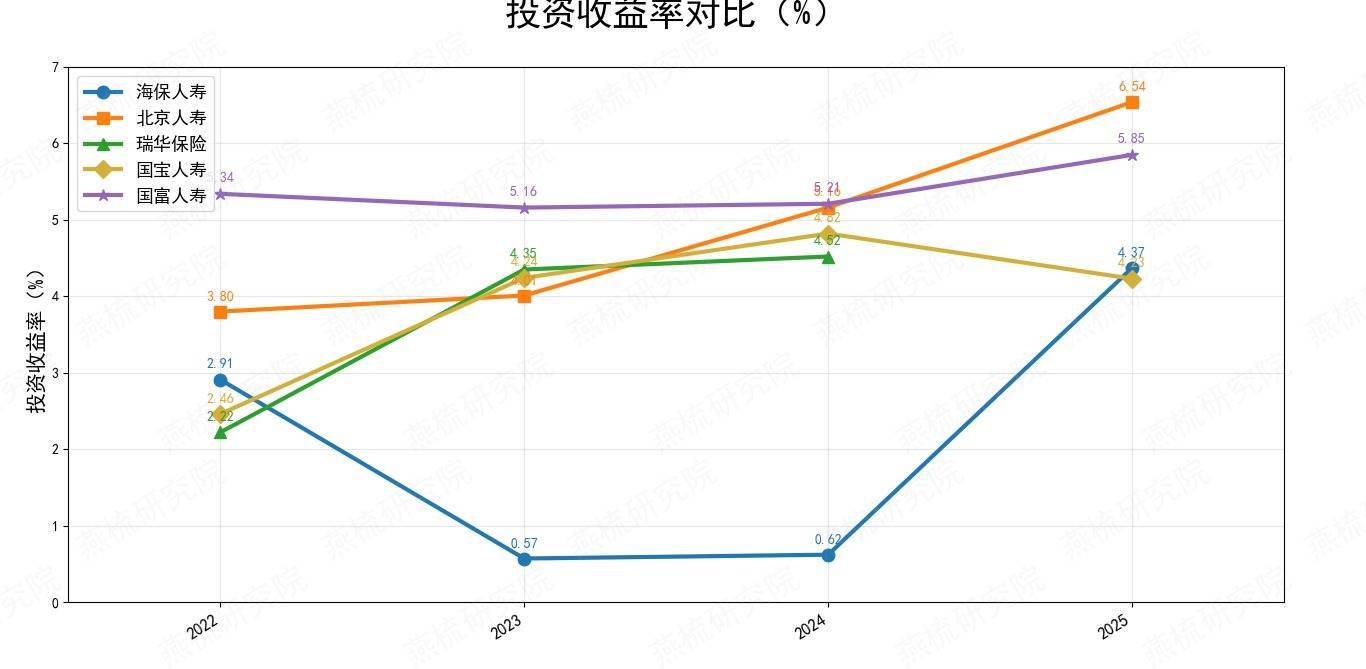

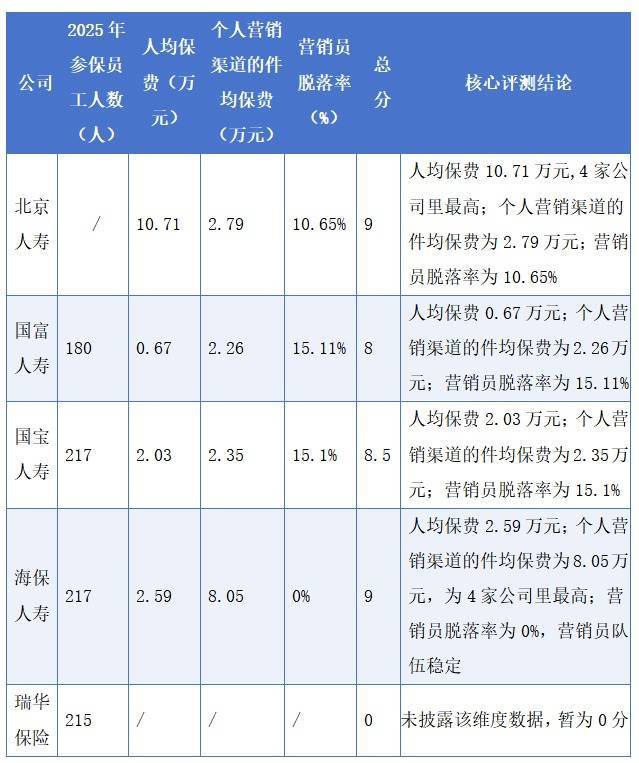

(二)维度二:偿付智商与老本满盈性(18分)(数据闭幕2025年末,瑞华保障为2024年末数据)

(三)维度三:欠债业务质地与发展质效(15分)(瑞华保障为2024年末数据)

(四)维度四:金钱配置与金钱欠债料理(15分)(数据闭幕2025年末,瑞华保障为2024年末数据)

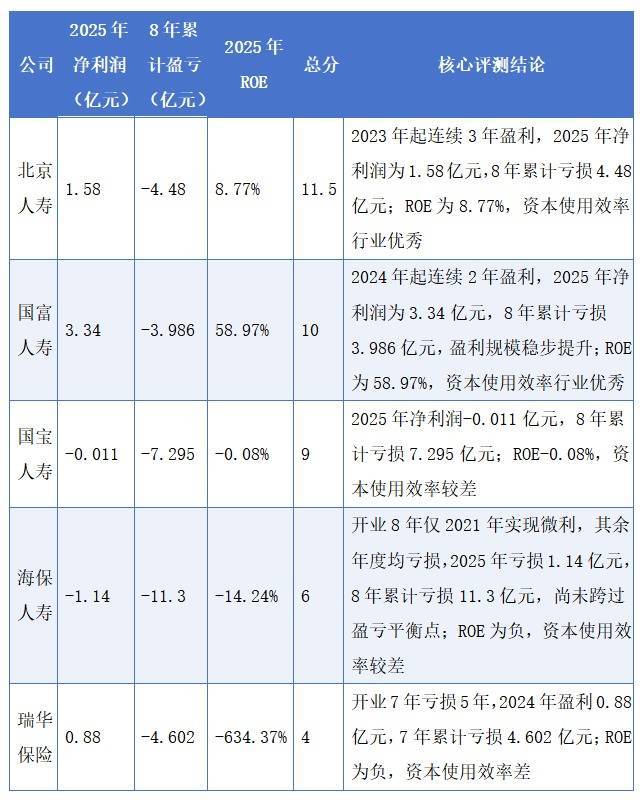

(五)维度五:盈利与价值创造智商(12分)(瑞华保障为2024年末数据)

(六)维度六:风险料理与流动性安全(12分)(数据闭幕2025年末,瑞华保障为2024年末数据)

(七)维度七:操办后果、东谈主才与数字化运营(10分)(2026年一季度数据,瑞华保障未线路2026年一季度数据)

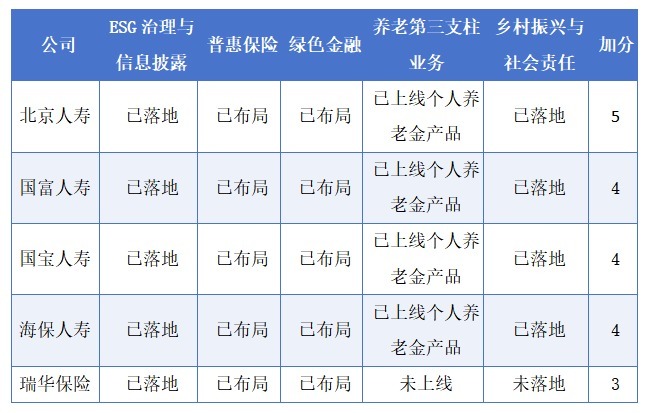

(八)ESG专项加分(最高5分)

四、抽象评分与梯队诀别

(一)抽象总分名次

(二)各梯队中枢特征

1.第一梯队(北京东谈主寿):8周年发展全面跨越,是5家公司中唯独竣事“宇宙化布局、抓续证实盈利、全维度贪图达标”的主体,是新设寿险公司高质地发展的标杆,无紧要风险隐患,发展后劲弘大。

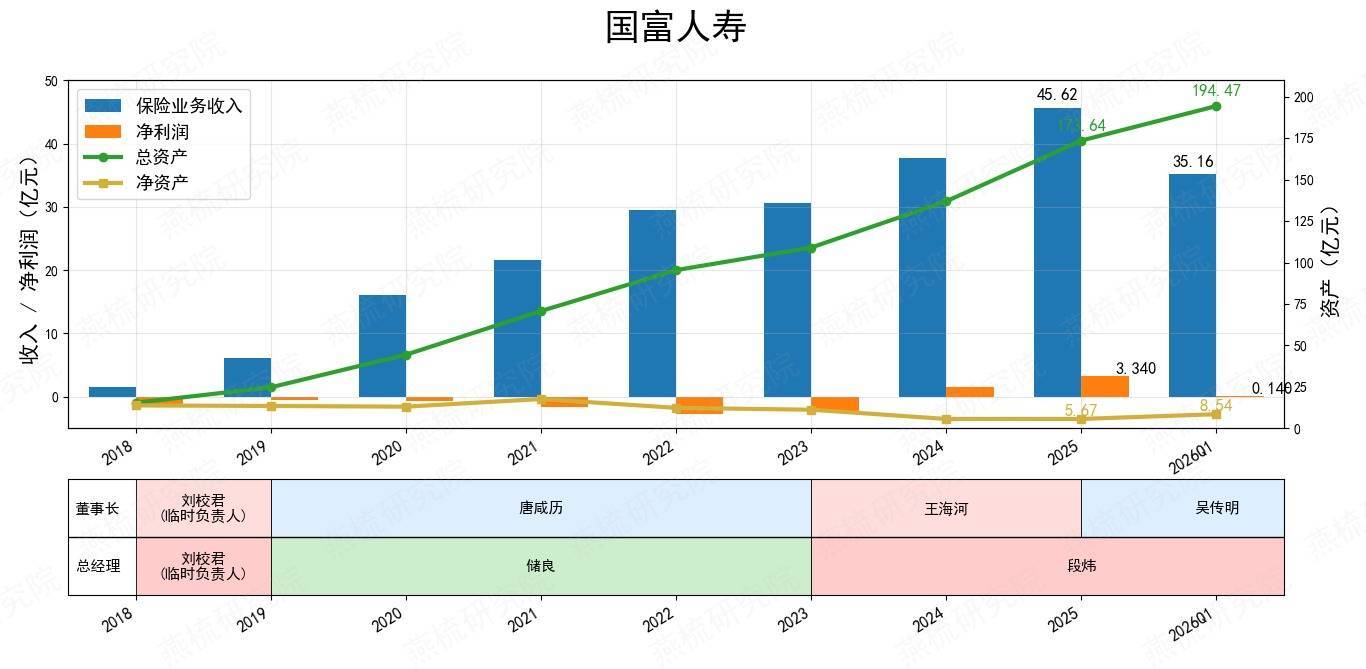

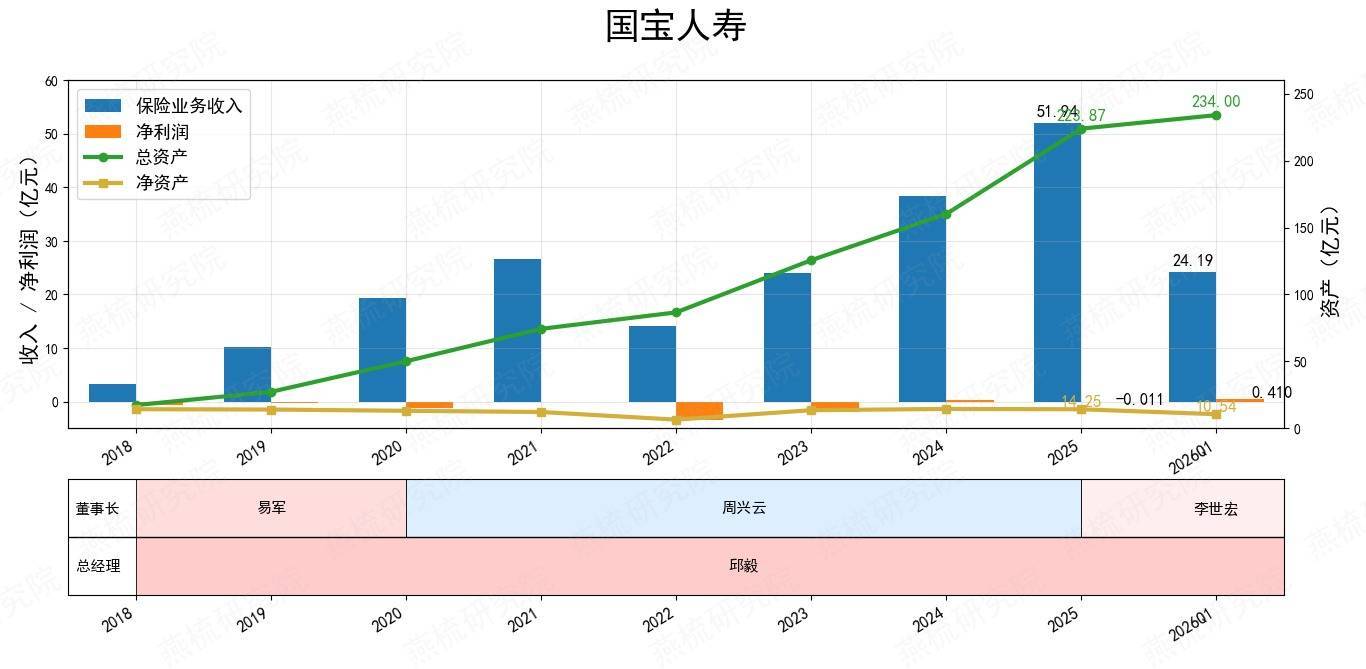

2.第二梯队(国富东谈主寿、国宝东谈主寿):区域深耕成效权贵,原土市集壁垒高,B类风险评级,全维度贪图达标,无紧要风险隐患,是区域化寿险公司的奏效样本,发展后劲风雅。

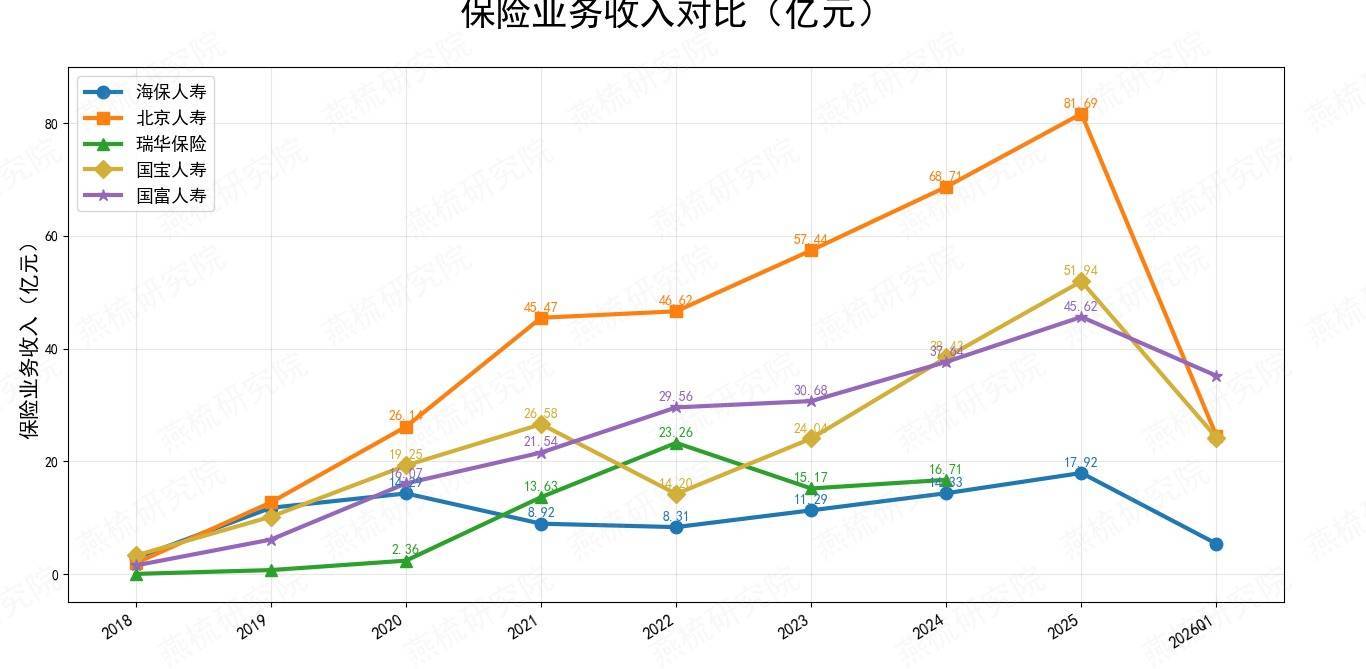

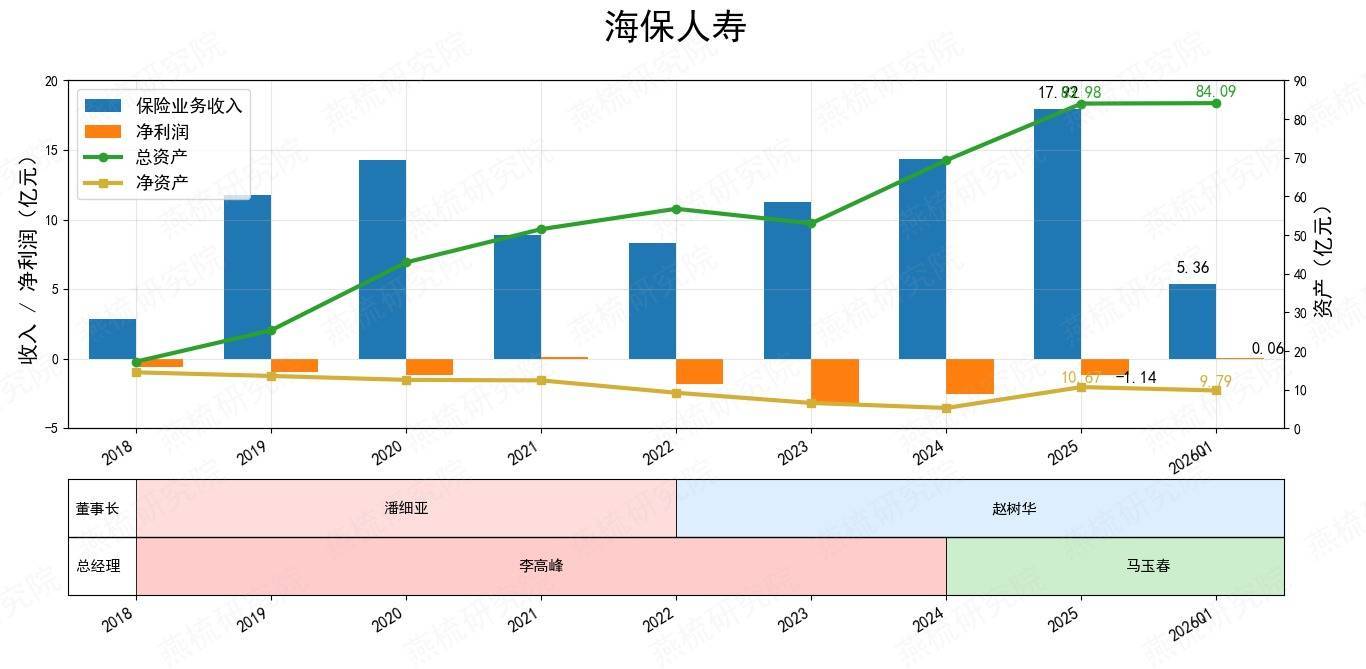

3.第三梯队(海保东谈主寿):特质化定位了了,偿付智商达标,无紧要风险隐患,但规模体量偏小,尚未跨过盈亏均衡点,宇宙化布局逐渐,仍处于规模爬坡期,需要点祥和盈利周期与老本补充。

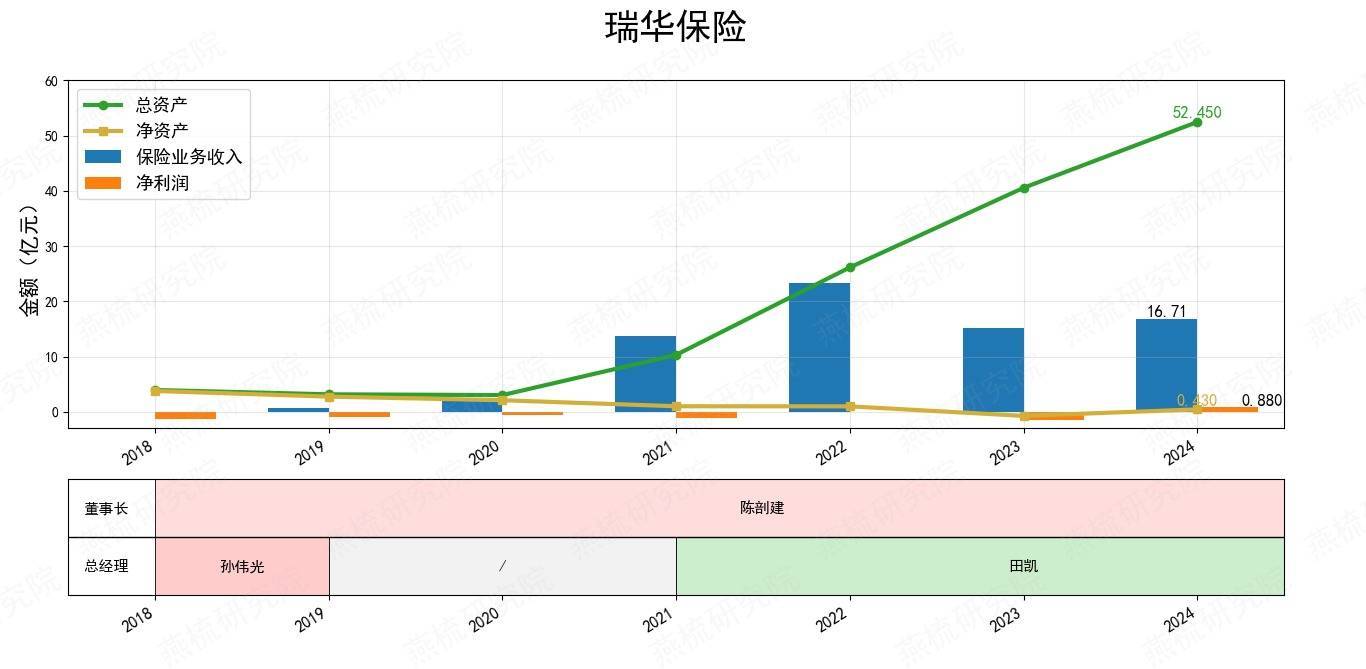

4.第四梯队(瑞华保障):全维度贪图均处于卑劣,中枢偿付智商接近监管红线,多年抓续升天,仅两年共竣事陋劣盈利0.9亿元,2025年一季度后暂停线路偿付智商阐扬数据及年度信息线路阐扬,存在一定的操办与老本风险,需要点祥和老本补充、盈利改善与风险管控。

五、评测贪图体系灵验性考证论断

本阐扬通过对5家新设寿险公司8周年操办数据的全维度评测,充分考证了《寿险公司操办抽象评测贪图体系》的科学性、准确性与可落地性,具体考证论断如下:

1.贪图体系大致精确识别不同发展阶段的寿险公司,竣事存效梯队诀别:评测体系的7大维度秘籍了寿险公司操办的全链条,从料理、偿付、业务、金钱、盈利、风险、后果,大致精确区分“标杆型、成长型、爬坡型、风险型”四类主体,对5家公司的梯队诀别与公司的实质操办情况匹配。

2.贪图体系竣工匹配监管祥和的中枢风险点,竣事风险前置识别:评测体系将偿付智商、料理合规、风险管控、消保处事当作高权重中枢维度,大致精确识别风险隐患:如瑞华保障的中枢偿付智商接近监管红线、抓续升天、投诉量偏高,在评测体系中得分权贵偏低,准确响应了其操办风险;北京东谈主寿的全维度贪图均优秀,得分领跑,准确响应了其闲散操办的基本面。

3.贪图体系一起接纳公开可追想数据,幸免主不雅判断,可落地性强:评测体系的定量贪图来自各公司公开线路的年度阐扬、偿付智商阐扬、监管公开数据,总计贪图均有明确的量化圭臬与贪图公式,无腌臜的主不雅判断项。

4.贪图体系充分体现高质地发展的政策导向,稳健行业转型场所:评测体系将价值创造、ESG普惠保障等当作中枢评测内容,摈弃了“唯规模论”的传统评价逻辑,竣工匹配监管指令的“归来保障本源、高质地发展”的行业场所,大致灵验指令寿险公司优化业务结构、提高操办质效。

5.贪图体系适配不同类型的寿险公司,通用性强:评测体系既适配宇宙性大型寿险公司,也适配区域化中袖珍寿险公司、特质化专科寿险公司,大致针对不同发展阶段、不同策略定位的公司竣事平允、客不雅的评测,无显明的适配性颓势。

六、监管提议与行业启示

(一)监管提议

1.实施分类监管,互异化施策。针对第一梯队的标杆型公司,可给以更多的立异试点政策救助,饱读舞其推崇行业引颈作用;针对第二梯队的区域龙头公司,可指令其稳步鼓动宇宙化布局,提高操办质效;针对第三梯队的爬坡型公司,可要点祥和其老本补充与盈利改善,给以限定的发展空间;针对第四梯队的风险祥和型公司,可实施要点监管,督促其限期整改,化解操办风险。

2.实践利用该评测体系,完善行业操办评价圭臬。该评测体系已通过实证考证,具备科学性、准确性与可落地性,提议监管部门、行业协会将其当作东谈主身保障公司操办评价、分类监管的中枢参考圭臬,在全行业实践利用,指令行业归来保障本源,竣事高质地发展。

3.要点祥和新设寿险公司的盈利周期与老本补充。本次评测透露,新设寿险公司多量存在7-10年的盈利周期,部分公司开业8年仍未竣事盈亏均衡,存在一定的老本补充压力。提议监管部门针对新设寿险公司修复互异化的老本补充机制,指令股东履行老本补充义务,同期督促公司优化操办策略,镌汰盈利周期,驻防操办风险。

(二)行业启示

1.股权证实与料理轨范是寿险公司恒久发展的中枢基础。本次评测透露,股权结构证实、料理轨范的公司,操办功绩与风险管控均权贵优于股权变动常常、料理存在谬误的公司。寿险公司当作操办恒久风险的金融机构,必须将股权证实、料理轨范当作发展的首要前提,修复完善的料理体系,确保恒久闲散操办。

2.归来保障本源、优化业务结构是高质地发展的中枢旅途。期交占比高、恒久保障型业务占比高的公司,保单证实性、盈利水平、风险管控均权贵优于依赖趸交、高现价产物的公司。寿险公司必须摈弃“规模为王”的随意发展形式,聚焦恒久保障型业务,优化业务结构,提高价值创造智商,竣事高质地发展。

3.老本料理与风险管控是寿险公司的人命线。本次评测透露,偿付智商满盈、风险管控完善的公司,操办证实性与发展后劲权贵优于偿付智商承压、风险管控不及的公司。寿险公司必须将老本料理、风险管控当作操办的中枢底线,修复完善的全面风险料理体系,确保偿付智商抓续达标,驻防化解各种操办风险。

4.区域化深耕是中小寿险公司的互异化发展旅途。本次评测透露,国富东谈主寿、国宝东谈主寿通过深耕原土市集,修复了权贵的区域壁垒赌钱赚钱app,是中小寿险公司的奏效发展样本。中小寿险公司无需盲目追求宇宙化推广,应聚焦原土市集,深耕区域客户需求,打造互异化竞争上风,竣事闲散发展。