发布日期:2025-10-18 13:54 点击次数:119

热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

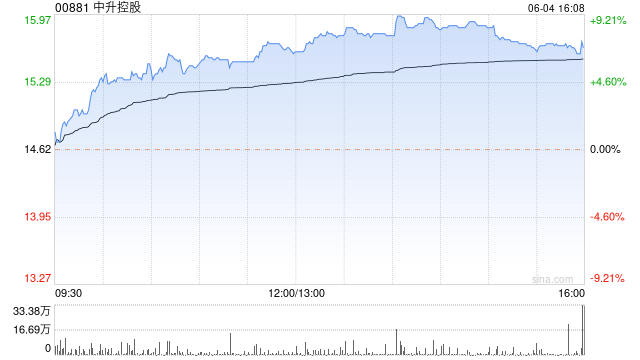

开源证券发布研报称,中升控股(00881)定位为一站式汽车劳动供应商,除了销售新车,还可提供跨品牌的维修劳动中心、高品性的二手车、续保等业务,勤奋于欢叫车主用车的全人命周期需求。该行瞻望公司2024-2026年交易收入分袂为1794.76

/ 1841.02 / 1807.36亿元,归母净利润为25.45 / 31.64 /

49.40亿元,对应刻下股价PE为11.0、8.9、5.7倍,对应刻下股价的2026年PEG为0.1,公司2026年PE与PEG均低于可比公司估值平均,初度粉饰,赐与“买入”评级。

开源证券主要不雅点如下:

国内汽车经销商龙头,施展转型新动力

中升集团是2024年国内百强汽车经销商收入榜首,中枢品牌包括飞驰、雷克萨斯等豪华和中高端品牌,2024H1领有419家经销4S网点。2024年底公司晓谕与赛力斯相助,已有部分门店改建为问界4S店,问界品牌的授权不仅不错带来新用户,也将补足原有客户换购新动力车的需求,将既有客户更好地留在中升体系内。

新车销售:2024H1新动力经销有望建设盈利

公司经销品牌较为连合,同期追求在品牌的销量言语权,2024H1中升集团在国内飞驰、雷克萨斯的销量市占率分袂为18%、32%。琢磨新车销售带来的交叉业务毛利,2024H1单台新车概述毛利为4700元,问界品牌的授权将对现存新车业务注入销量和盈利的双增长。

中心化运营念念维:售后齐全跨品牌高质料维修,二手车业务高速增长

集团层面统筹,中心化运营进步业务后果,2024H1公司售后和二手车业务分袂同比进步9.3%、61.6%。2024H1公司共运营35家维修劳动中心,坑害4S店单一授权品牌的收尾,可为保障公司和用户提供更具性价比的高品性维修界限业务。此外维修中心还不错将非中升购车的用户导入中升体系,并为集团二手车业务提供代步车等优秀车源。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累剪辑:史丽君 赌钱赚钱app